“微力”证明了它的经济实力

当经济学家的Vijay Vaitheeswaran创造了这个词“MicroPower”于2000年8月,他预测,世界很快就会远离巨大,集中电厂的模型,支持更小,模块化,局部和更灵活的电源。微电机产生多次电力的四分之一(28%)和当前对电力部门的投资超过综合投资石油,天然气和煤炭,Vaitheeswaran的未来可能就在拐角处。

“微功率”是指电力源相对较小,模块化,批量生产,快速部署,因此快速可扩展。出于此数据库的目的,它意味着“现代可再生能源” - 除了大型Hydro(大于50 MW)的可再生能力 - 加上电力的电力以及工厂或建筑物的有用热量。

发布RMI的2017微动力数据库美国能源部长里克·佩里(Rick Perry)要求对电网进行可靠性研究,想必是为了证明“基本负载”电力的重要性,这些电力主要来自煤炭和核能泄露的草案运行符合此索赔,表示可再生能源可以支持,而不是威胁网格可靠性)。另一个未发表的报告以联邦机构科学家在8月份起草,目前正在等待行政审批,发现美国人已经经历了气候变化的影响,自1980年以来,美国的平均水平迅速且大幅上升。来自电力部门.

尽管政治努力减缓了可再生能源的增长并抛开了气候变化问题,但微电脑曾经安静的收购变得难以沉默。随着可再生能源价格的持续下跌,微型电力的吸引力正从减缓气候变化转向纯粹的经济优势。正如RMI首席科学家Amory Lovins在一篇最近的文章在《电力杂志》上,这些快速发展的经济正在使天平向微型电力倾斜——留下更脏、更贵、更不灵活的电力来源,如煤和核能,并日益与联合循环燃气发电机的总成本(甚至只是运行成本)竞争。

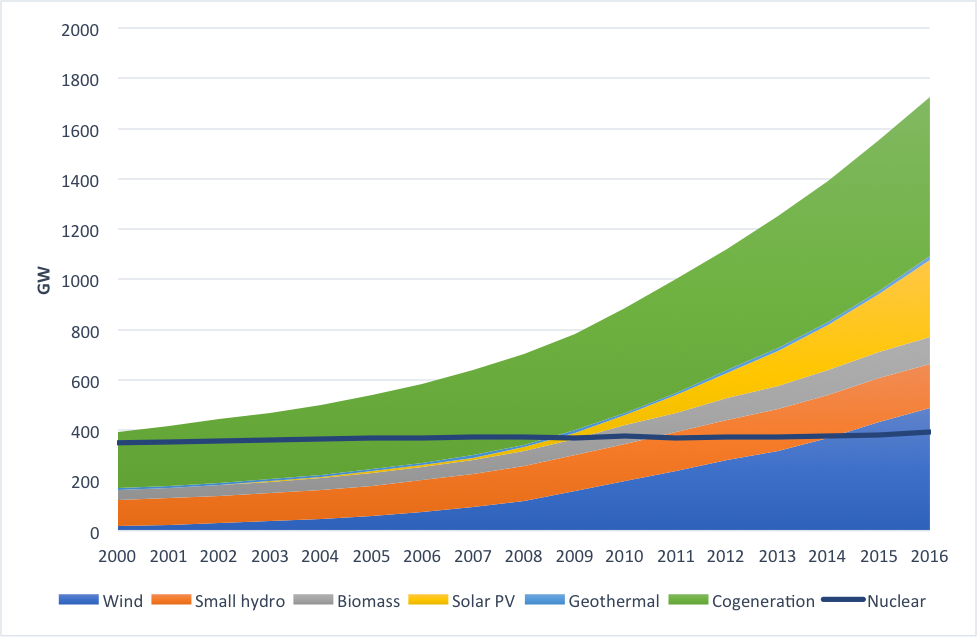

全球微电机能力继续增加

过去二十年看到了克里波特的迅速上升。下面,每次微电源源和核电的全球装机容量的图表表明,2015年至2016年间,微型机会增长了11%至1,724 GW。

2015年至2016年,全球太阳能光伏和风力发电容量分别增长了33%和12%。在全球增长最快的十年(2007-2016年)中,全球太阳能光伏产能增长了33倍以上。今年5月,加州设置美国能量记录(PDF)美国每天42%的能源消耗来自可再生能源。

这种快速增长主要是由可再生能源驱动的。价格急剧下降,预计这一趋势将持续下去。太阳能的价格下降了GTM Research预测,到2022年,全球太阳能项目的平均价格将进一步下降27%。像印度,墨西哥和智利看到低太阳能光伏价格。

在许多案件在美国,风能和太阳能每千瓦时的PPA价格已经低于天然气和煤炭,这为可再生能源提供了一个强有力的商业理由。拥有企业可再生能源产能的大公司正在注意到这一点一倍以上自2012年以来,每年都是如此。2015年,56%的美国风电ppa是由企业签署的。谷歌是世界的最大的企业买家可再生能源,共购买2.6 GW的风和太阳能,目标是在2017年底之前为其运营提供100%的可再生能源。

化石燃料行业也在通知。7月世界石油大会,荷兰皇家壳牌首席执行官宣布计划增加清洁能源的支出——每年高达10亿美元。一个最近的一篇论文由英国思想坦克查塔姆屋得出结论,可再生能源价格下跌和越来越多的电动汽车采用 - 主要由锂离子电池的近倍价格下降在过去的六年里,可能会破坏化石燃料市场,强迫石油公司改变他们的商业模式或面对“令人讨厌,野蛮,短的”未来。

一个重要的第一名

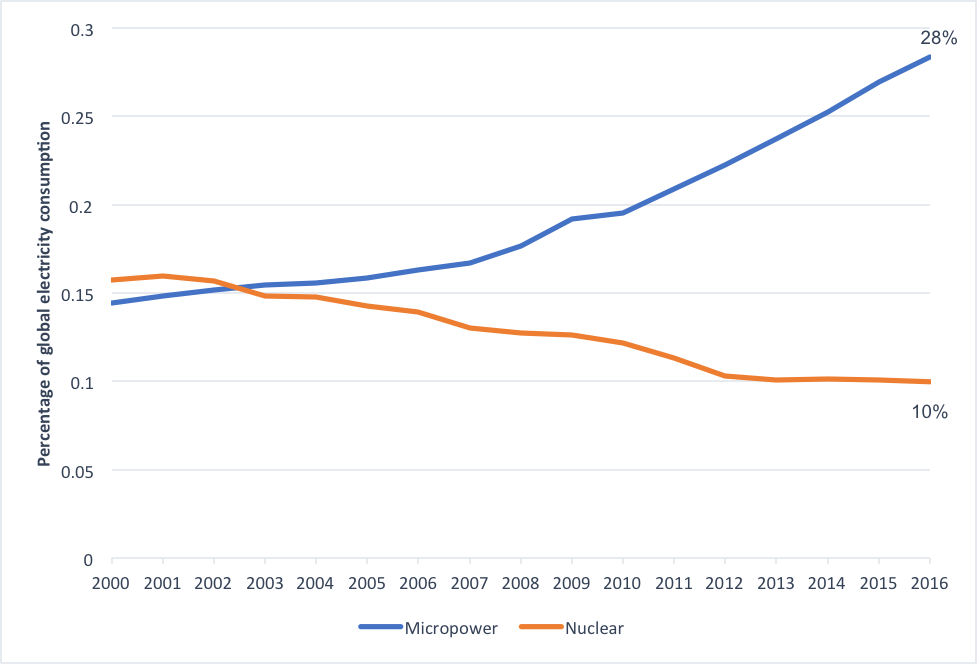

RMI数据库的历史上第一次,净产出与现代可再生能源——也就是说,所有可再生能源除了大水电(大于50兆瓦)——超过净输出核电(2625 TWh vs 2476 TWh),与前实现8%的增长在2015年和2016年之间(核能与1%的增长)。

在这里,从微电机和核电的全球发电份额表明,自2000年以来,2016年核电的份额下降了四个百分点至10%,在过去五年中融入了。相比之下,自2000年以来,微电机的份额增加了一倍,占全球电力的28%,或者在2016年生产了7,044 TWH。

虽然核能发电量自2006年以来一直在下降(2661太瓦时),2012年下降了12%(2346太瓦时),但在2015年(2441太瓦时)和2016年(2476太瓦时)又回升了。尽管在2016年新增10个电网接入网的推动下出现了短期反弹,但中国自1990年以来最高(PDF)-核能在2016年增加的净容量(8.3 GW)比风能和太阳能光伏加起来(130.5 GW)少16倍。

虽然预计未来几年在亚洲(主要在中国)上网,但虽然有更多的核能能力,但是国际原子能机构预计在短期内“大量退役”,超过一半的运行了30年以上的核反应堆。如果允许现代可再生能源在公平的电力和容量市场上与核能竞争,现代可再生能源优越的经济优势可能显著加速核能的退出,开放新的机会速度和扩大碳储蓄。

将现代可再生能源与非斑聚物热电联产相结合进一步胜过核电输出。虽然热电联产也经历了相当大的产能增长 - 可能是由于历史上的天然气价格低(2016年每MMBTU的价格平均为2.46美元)最低平均价格——2016年新增装机容量31.1万千瓦,低于风力发电(5390万千瓦)和太阳能光伏发电(76.6万千瓦)。随着可再生能源领域的就业前景不断增长,例如美国太阳能产业,直接或间接地,雇用超过373,000名工人,与煤炭的160,000个工作岗位相比 - 经济案例延伸到人们的价格。

为什么可再生能源投资的下降可能是一个好迹象

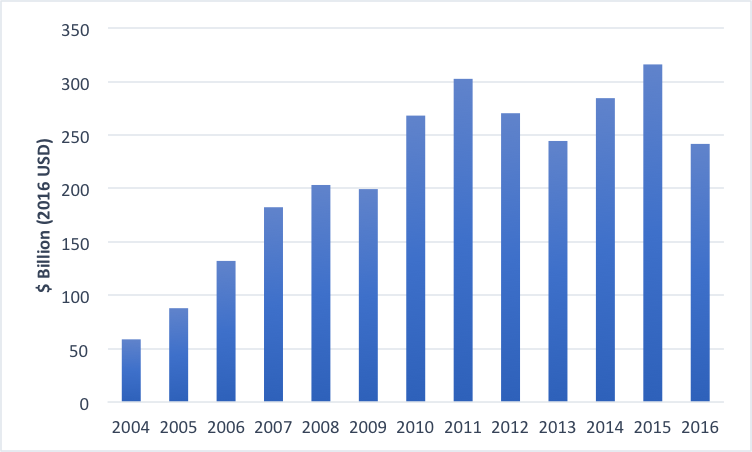

2016年,微动力的装机容量增长了11%全球投资在可再生能源以来,自2015年以来下跌24%(下图第一个图表)。这种不协调的主要原因很大程度上是由于每个瓦特的太阳能光伏,陆上风和海上风力项目的资本成本下降了10 - 13% (PDF).图4显示,2015年至2016年间,每增加一美元投资所增加的产能增加了41%。

新投资拨款的另一个原因是中国和日本经济放缓对可再生能源融资的影响。但是,2016年,标志着全球投资电力部门的第一年(由可再生添加)主导超过了综合投资于石油、天然气和煤炭。而开支在电力网络和存储方面的支出在2016年达到了2770亿美元的新高,能源效率方面的支出增长了9%,在石油和天然气领域的资本支出(以实际美元计算)下降了2014年至2016年间38%。

彭博新能源金融预测,可再生能源将继续成为未来几十年能源投资的重点,随着2040年全球新的发电,估计预计10.2万亿美元的估计为72%。中国和印度正在成为新能源投资的领导者,潜在的占2040年所有发电投资的近40%。

市场力量正在发电的未来发布

在过去的二十年里,“微强国”的崛起是巨大的,许多指标表明它将在未来继续增长;相比之下,核电几乎没有东山再起的迹象。随着大型企业、外国政府和化石燃料行业等许多关键参与者纷纷向可再生能源转型,微能源的崛起不再像2000年那样是一种预测,而是一种必然。事实往往证明,这种市场力量比政治风向的转变更持久、更强大。

这个故事最早出现在: