全球石油和天然气市场的平衡正在快速变化

本月中旬开始阿布扎比国际石油展览会(ADIPEC)美国已经成为全球能源对话的场所。它的声望表明了阿布扎比如何成为石油和天然气市场的新“重心”之一。

情况并非总是如此。几十年来,石油市场和石油的地缘政治在发达的北大西洋进口国和中东出口国的轴上转向,由七家国际石油公司管理。20世纪70年代看到这些公司失去了对中东生产的控制,因为原油价格上涨。

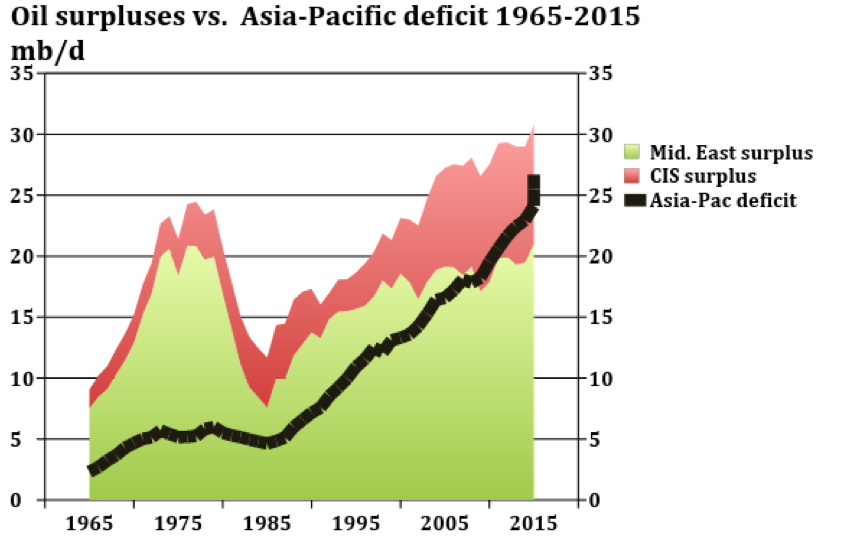

扩大不平衡

从1980年到2017年,美洲和欧洲的石油消费量持续增长900万桶/天,但产量增长了1200万桶/天。这使该地区的赤字减少了300万桶/天——占消费量的三分之一。然而,在亚太地区,由于产量增加了300万桶/天,但未能跟上消费量增加的2400万桶/天,赤字增加了2100万桶/天。

直到2010-12年左右,中东的石油盈余达到甚至超过了亚太地区不断增长的需求。但那个时代已经结束了。亚太地区的石油赤字已经超过了中东地区的石油盈余,该地区的石油消费将继续增长,而资源的缺乏意味着该地区自身的石油产量将无法跟上。

资料来源:2018年BP统计审查;作者的计算。

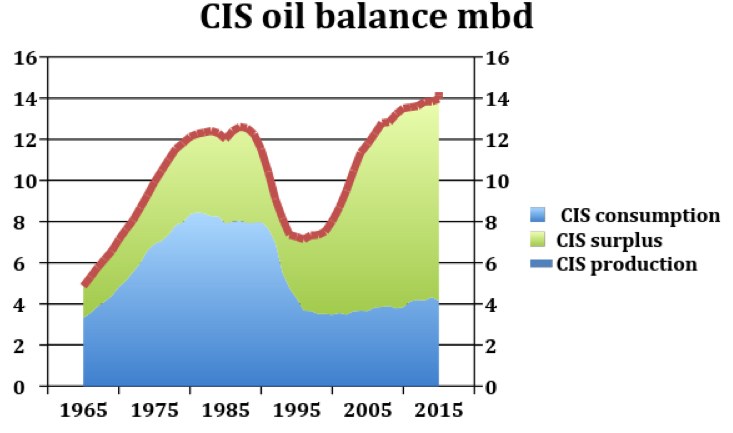

独联体国家角色的转变

1991年12月苏联解体时,亚太地区还没有石油出口的基础设施。

顺差的国家自1991年以来,独联体(CIS)的发展,作为他们的石油需求下降了大约4 mbd(由于损失一半的石油占能源需求),和生产恢复了6 mbd,产业重组后,与各种各样的私人和外资参与。

资料来源:2018年BP统计审查

重返亚洲

新的基础设施都支持并限制了与亚太地区的CIS枢轴:ESPO管道例如,从东西伯利亚到Kozimno港/Nakhodka港,通过支线直达中国;库页岛的出口能力;以及从哈萨克斯坦到中国的输油管道系统。通过增加泵站、减阻剂或建造额外的管道(花费巨大),这些管道的容量可以从50万桶/天增加到近1万桶/天。

中国投资者通过预先购买原油、贷款或其他金融安排为基础设施提供资金。由于20-30年的项目寿命,存在一些财务风险。还有一个政策风险是,西伯利亚东部的一些产能将被转移,以替代西伯利亚西部日益枯竭的向欧洲出口的供应。

全球石油的新动态

因此,全球石油平衡的新动态是大西洋和亚太地区的赤字国家与中东和独联体的盈余地区之间不断变化的四方平衡。大西洋市场由两大流动性市场的竞争主导:美国,西德克萨斯中质原油定价;以及欧洲市场,布伦的价格。在规模小得多的太平洋市场,迪拜正开始被用作一个标记。

国家控制型公司在大多数亚太国家的供应方和进口占主导地位,国家进口公司通过政府政府交易的长期购买基金提供许多进口。在欧洲和北美,原油和零售市场主要是竞争私营部门公司的多样性。全球石油余额中的新动态是一支四路,在大西洋和亚太赤字国家与中东剩余地区之间不断转化均衡。

2016年,欧佩克、俄罗斯联邦、墨西哥等9个国家发起了一项政治行动合作声明(PDF)通过共同部长级监测委员会审查,旨在通过商定的短期调整稳定全球油价。2017年,这些国家的综合生产是60 MBD(约有三分之二的世界),而单独的欧佩克43 MBD相比。

他们商定的调整已广泛实现。

亚洲天然气短缺

天然气供应仅在亚太地区的能源需求量约为11%,而全球23%。气体由来自俄罗斯和土库曼斯坦的管道提供,由中东,萨哈林和澳大利亚的液化天然气提供。中国公司用俄罗斯公司投资天然气项目。

考虑到该地区高煤炭消耗(占能源总需求的一半)的环境成本,特别是在中国,政策倾向于增加天然气的使用。除了澳大利亚和卡塔尔,亚洲国家的主要新供应国将来自与石油一样的长期平衡供应国:中东和独联体——可能还有北美和东非。未来的增长需要新的投资和一个定价体系,以鼓励互联市场中不断增加的需求和不断增加的供应。

未来的不确定性

近几十年来,石油和天然气世界经历了一次重大的再平衡。资源、基础设施、投资和需求之间的相互作用并不容易预测。的出现,美国的天然气出口,运输成本的变量,建立新的液化天然气供应所需的投资亚太地区和东部非洲,需要巩固商业气体与政府间交易策略,新的核投资的速度和范围和规模的煤炭使用量减少会影响全球市场。

当石油行业在ADIPEC会议上讨论当前的趋势时,看看这种再平衡是如何发生的是很有趣的。

这个故事最早出现在: