谁会赢得电池战争?

电池技术的进步和汽车的电气化极大地促进了我们周围不断变化的技术景观。

如今,比赛在电池技术之间介绍了各种应用中的顶部点。最终,电池技术/化学与这些应用所需的要求之间的适合将决定这场战争的胜利者。

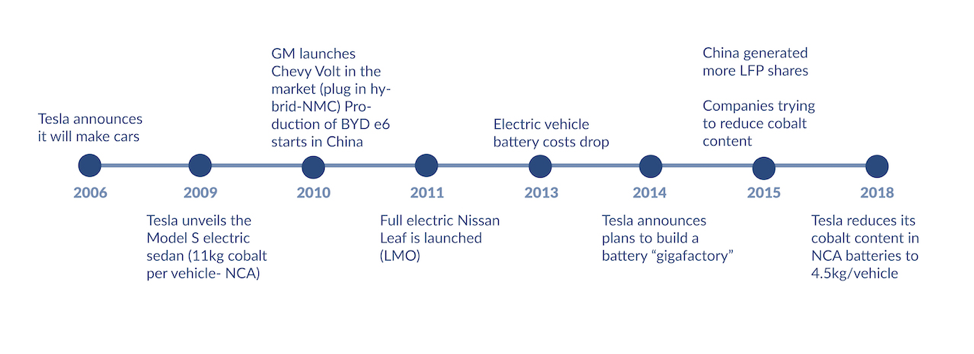

锂离子电池(LIBs)早在20世纪80年代就出现了但是,最近在电动汽车(EVS)中采用了LIBS(EVS)推动了更新和更好的电池化学物质的发展。一种最近的报告R.PreScouter公布了电动汽车电动汽车市场的现状,以及未来十年该市场将如何发展。

根据该报告,外部因素将推动电池采用,主要司机是关键原料,供应/需求预测和关键球员和政府空间中的供应/需求预测和投资的成本演变。

锂需求可能会增加一倍

随着EV的采用和越来越多的储能需求,汽车应用的锂需求达到2017年以上的34,000吨(碳酸锂当量),并预测到十年结束时的两倍多。

研究和开发导致电池性能的巨大进步,但安全问题仍然是这些电池技术的一个缺点,许多都含有钴,即对人类有毒和危险,并且可以有助于电池在升高的温度下的热降解。在选择相关电池化学中考虑的其他因素包括成本,寿命,性能和能量和功率密度。

电池的地缘政治

地缘政治是一种可能影响电池开发的关键外部因素。用于生产可能受到地缘政治影响的LIB的关键原料主要是钴,镍和锂。

- 钴:世界上钴的主要生产商是刚果民主共和国(DRC),占全球资源的50%,2017年的64%的开采钴产量。到2025年,DRC将占全球钴生产的80%。预计需求将在2040年增加到超过300,000吨,可能会增加此资源的价格。

- 镍:镍锰钴(NMC)电池通过在新电池中使用三倍少的钴,以镍取代钴含量的方式发展。尽管镍的价格最近有所下降,但来自这些新电池的强劲需求已经导致价格上涨。2019年镍价上涨了20%以上,伦敦金属交易所(London Metal Exchange)全球各地仓库的库存跌至多年低点。镍市场每年的价值超过300亿美元。全球每年220万吨的供应主要来自印度尼西亚(23%)和菲律宾(18%),其他30个国家占剩下的59%。

- 锂:锂市场价值32亿美元,目前消费量从24万吨增加到2040年的170万吨。主要的锂生产国包括澳大利亚、阿根廷和智利。中国对市场有重大影响,控制着用于提高精矿质量的大多数化学转化设施。此外,包括天齐锂业(Tianqi lithium)和江西赣丰(Jiangxi Ganfeng)在内的几家顶级锂生产商都在中国。然而,由于供大于求,锂的价格预计会下降。

市场上主要的锂离子电池化学成分一览表

锂镍锰钴氧化物(NMC)电池:NMC电池占全球EV销售的近28%,惠誉预测市场份额将增长到2027年的63%。NMC电池具有适用于外栅和非常不稳定的网格的高循环寿命,商业产品具有60%的充电状态(SoC),90次超过6,000次百分比放电深度(DOD)。

SOC是电池容量与标称容量的比率。在EV应用中,SOC用于确定EV的范围。国防部指的是指在给定循环上循环到电池中的能量。它指示已经放电的电池的百分比,相对于电池的整体容量。

锂镍钴氧化铝(NCA)电池:NCA电池在电力传动系统和电网存储中变得越来越重要,因为最近能量密度(>280 Wh/kg)的增加,而以前的范围是150-220 Wh/kg。NCA电池需要少量的活性材料,但可以提供更高的能量密度。由于添加了铝,它们也比NMC电池更稳定。SOC是电池容量与标称容量的比率。在EV应用中,SOC用于确定EV的范围。

磷酸铁锂电池:LFP的整体市场需求将翻一番,达到每年20万吨以上。预计亚太地区将主导市场,主要应用是汽车。使用范围从-4.4摄氏度到70摄氏度,LFP电池处理的温度变化比其他化学物质要大得多。他们也有稍高的自放电率和低电池电压(3.3V)。当电池温度持续升高时,“热失控”就会发生,这种情况在LFP电池中不常见,因为它不需要钴。

锂钴氧化物(LCO)和锂锰氧化物(LMO)电池LCO(只含钴)和LMO(只含锰)电池是NMC和NCA电池的前身。在电动汽车中,LMO电池通常与NMC电池一起使用。这种电池首次在三菱i-MiEV上使用了东芝的电池。由于成本优势,老款日产Leaf车型的电池中使用了LMO-NMC混合燃料。2018年,日产Leaf推出了一款40千瓦时电池大小的LMO/NMC混合电池,电池由AESC/LG Chem生产。

电动汽车市场的当前趋势

目前,由于它们的高能量密度,优选具有钴(NMC / NCA)的电池。但是,安全仍然是一个问题,因为NMC和NCA容易出现热逃离 - 特别是由于设备变小。热校长可能是由过充电,内部故障,电池物理损坏,热环境或上述组合引起的。

LFP电池可显著降低热失控的可能性,但提供的能量相对较低,且不含钴。虽然LFP电池的循环寿命较低,但它在中国被广泛使用,因此,中国(和全球市场)受益于这种发达的制造基础设施和供应链。

近年来,NMC化学已成为汽车行业原始设备制造商的首选技术。由于价格飙升和对毒性的担忧,各家公司正努力使用钴含量更低的电池,这种情况可能会改变。

如今,LFP化学在中国市场占据主导地位,占电池化学总需求的44%以上。尽管世界其他地区更青睐NMC化工,但中国在未来十年在该领域的主导地位,将增加LFP相对于NMC的优势。中国在磷肥等土壤材料方面的丰富资源也导致了人们对这种化学物质的偏爱。

展望和预报

根据我们的研究,NMC将成为20世纪20年代初期首次占据EV部门的推导,但是当钴价格的新增时期时,LFP电池将被超越LFP的能量密度通过研发实现。

钴成本的上涨也会导致NMC电池相对于LFP电池的价格上涨,因为NMC电池中含有钴,从而加速了市场对LFP的青睐。

如果LFP在NMC获得市场份额,中国市场将成为电动汽车部门的中心,具有核心利益相关者和研发,制造和商业产品的能力。

这个故事首先出现在: