食物的真实成本

在这个新的月度专栏中,Trucost计算了日常产品的全部环境成本。更多的信息在这里.

Trucost分析了三种常见食品:早餐麦片、果汁和奶酪。我们考察了从农场、果园到超市货架的各个生产阶段。计算每一类通用产品的嵌入碳、水、废物和污染。(没有任何品牌在生成这些参数时受到损害!)然后,Trucost计算了这些项目的“自然资本”成本。对于碳,我们用的是社会成本。对于水,这是一个当地问题,我们通过收集生产地点的数据和相应的水定价,将生产原材料所需的水量与当地的稀缺性联系起来。

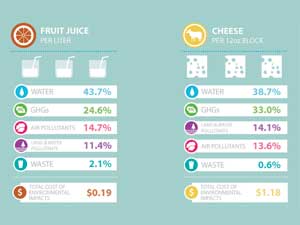

要查看完整的分析,请点击下图。百分比显示了每种产品对环境的总影响的份额。

我们的分析表明,平均而言,一块奶酪的真实价格应该比零售价格高出18%,早餐麦片应该高出16%,果汁应该高出6%。水是所有产品最重要的自然资本依赖。不出所料,早餐谷物中,小麦是供应链中耗水量最大的。对于果汁来说,它是橙子生产,而奶牛使奶酪生产成为一个口渴的行业。奶酪是碳排放最密集的产品,果汁是最浪费的产品。

该分析说明了平均而言,每种产品的自然资本成本的规模和类型。然而,请注意,当涉及到分析特定的产品和品牌时,会有很大的差异。为了说明这些差异是如何产生的,我们分析了每种产品的前10个生产地点的用水量和稀缺性的变化,以展示风险和机会的规模。使用水的自然资本成本主要是由生产现场的水可用性以及所消耗的水的类型和一系列其他因素驱动的。例如,降雨量大、资源竞争少的地区的水成本将低于供应不足和过度抽取的地区。

因此,为了突出优化机会,我们假设生产从最坏的关键商品的生产位置转移到最好的生产位置,并分析这将如何改变整体结果。差异最大的是早餐麦片,相对于零售价格,最低和最高的水成本之间的差距是54%。来自不同地方的产品暴露在水成本上的差异为奶酪14%,果汁8%。

显然,不可能在一夜之间转换大片的生产区域,或立即抢夺土地,以降低来自自然资本成本的未来风险。然而,自然资本的枯竭会导致我们所依赖的资源的枯竭。问题在于信息鸿沟——大多数企业对其生产对自然资本的影响了解有限。如果我们要在不破坏生态系统的情况下满足日益增长的消费者需求,就需要这些信息。公司可以将自然资本估值作为一种工具,将自然资源考虑与成本和质量等其他考虑一起纳入日常产品和采购决策中。随着时间的推移,为了优化自然资本的价值链,将有可能重新定义产品的制造方式和制造地点。了解低风险地点如何管理资源,可以改善高风险地点的生产,同时保持供应链的连续性。对自然资本风险的理解可能导致设计上的变化——例如,是否有可能用耗水量大的原材料来减少自然资本风险?

无论商业战略是什么,自然资本估值提供了一个框架,以识别来自自然资本成本的风险和根据自然资源可用性优化商业战略的机会——因为什么是有价值的,什么是管理的。

Trucost提供数据、洞察力和工具,帮助企业将自然融入日常决策;在全球资源可用性和自然资本约束下优化运营、供应链和产品。更多资料请浏览trucost.com.