“微”证明了其经济的勇气

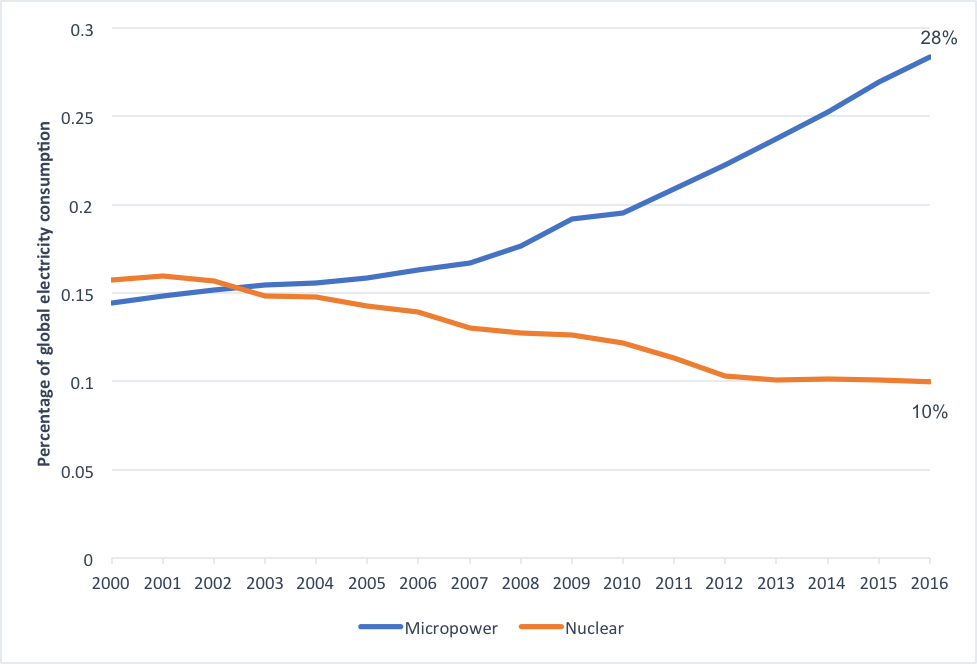

《经济学人》的Vijay Vaitheeswaran说创造了这个词在2000年8月,他预言世界将很快从大型的集中式发电厂的模式转向更小的、模块化的、本地的和更灵活的能源。微电力生产了世界四分之一以上的电力(28%),目前在电力部门有投资超越结合对石油、天然气和煤炭的投资,Vaitheeswaran的未来可能即将到来。

“微功率”指的是相对较小的、模块化的、可大规模生产的、快速部署的、因此可迅速扩展的电力资源。就这个数据库的目的而言,它指的是“现代可再生能源”——除了大型水电(超过50兆瓦)以外的可再生能源——加上工厂或建筑物的热电联产。

的释放RMI的2017年,微数据库谈到能源的美国国务卿里克·佩里的请求电网可靠性研究的高跟鞋,大概意思是证明“基荷”权力的重要性,主要来自煤炭和核能(虽然泄露的草案相反,可再生能源可以支持而不是威胁电网的可靠性)。另一个未发表的报告该报告发现,美国人已经受到了气候变化的影响,美国的平均气温自1980年以来急剧上升。大约四分之一的美国气候变化排放来自电力部门。

然而,尽管政府努力减缓可再生能源的发展,并把气候变化问题抛在一边,但微电力公司的问题依然存在曾经的收购变得难以沉默。随着可再生能源价格的持续下降,微的吸引力正在超越减缓气候变化的纯经济优势。作为RMI首席科学家埃默里·洛文斯在指出最近的一篇文章在电力报,这些快速发展的经济是倾斜的平衡有利于微的 - 留下脏,昂贵,不灵活的电力来源,如煤炭和核能,并越来越多地与总成本的竞争(甚至仅仅是运营成本)联合循环燃气发电机组。

全球微功率容量继续增长

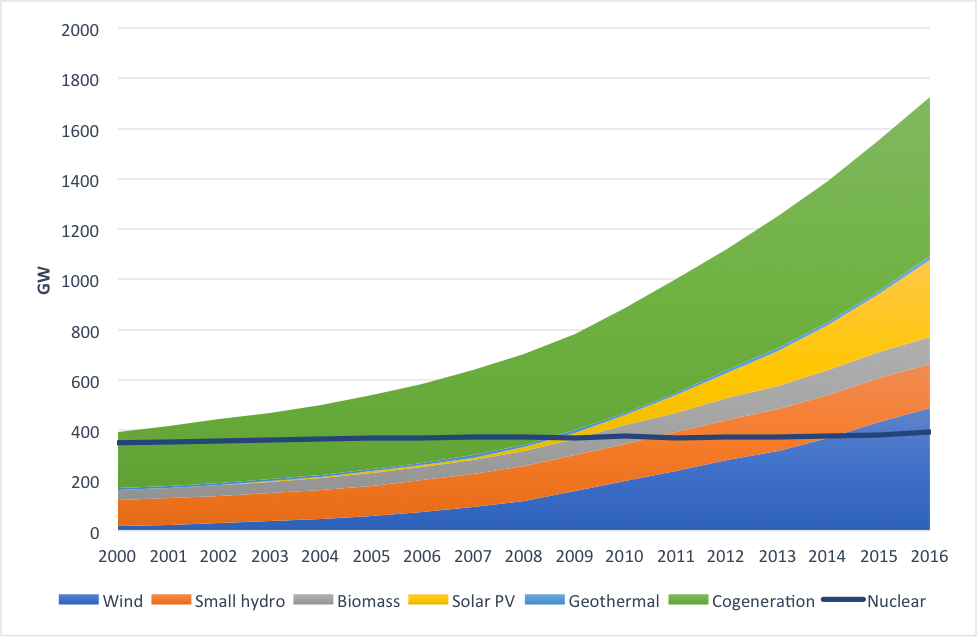

过去的二十年见证了微力量的迅速崛起。以下是全球各微电源和核电的装机容量图表,显示微电源在2015年至2016年间增长了11%,达到1724吉瓦。

2015年和2016年之间,全球太阳能光伏(PV)和风力发电容量分别增加33%和12%。太阳能光伏全球能力最快生长十年(2007年至2016年)期间,增加了超过33倍。在加州五月,创美国能源纪录(PDF)从可再生能源发电一天的能源消耗的42%。

这种快速增长是由可再生能源很大程度上带动急剧的价格下降,即预期趋势将继续下去。太阳能价格已经下降在过去的十年中超过60%,和GTM Research预测,到2022年印度等国家在全球平均太阳能项目的价格进一步下降27%墨西哥和智利是看创纪录的低太阳能光伏发电的价格。

在许多情况下,风能和太阳能PPA的价格已经比天然气和煤炭更便宜的每千瓦时的基础上,使可再生能源强大的商业案例。大公司也开始关注,与企业的可再生能源容量一倍多每年自2012年到2015年,美国的风PPA的56%是由公司签署。谷歌是世界上企业最大买家在可再生能源领域,中国将购买总计260万千瓦的风能和太阳能,目标是到2017年底实现100%的可再生能源发电。

化石燃料行业也注意到了这一点。在7月份的世界石油大会上,荷兰皇家壳牌石油公司的首席执行官宣布计划加大对清洁能源的消费 - 高达$ 1十亿每年。一个最近的一篇文章英国智库查塔姆研究所(Chatham House)的结论是,可再生能源价格的下降和电动汽车的日益普及——主要是由锂离子电池驱动的——增长了近四倍价格下降可能会扰乱化石燃料市场,迫使石油公司改变商业模式,否则将面临一个“肮脏、残酷、短暂”的未来。

重要的第

For the first time in RMI database’s history, net output from modern renewables — that is, all renewables except big hydropower (greater than 50 MW) — exceeded net output from nuclear power (2,625 TWh vs. 2,476 TWh), with the former attaining 8 percent growth between 2015 and 2016 (vs. 1 percent growth for nuclear power).

这张图表显示,自2000年以来,核电的全球发电份额下降了4个百分点,至2016年的10%,与过去五年持平。相比之下,微电力公司的份额自2000年以来翻了一番,2016年发电量占全球总发电量的28%,即7044千瓦时。

尽管核能发电已下降自2006年以来(2661亿千瓦时),降幅高达12%,2012年(2,346太瓦时),它悄悄地在2015年(2441亿千瓦时)和2016年(2476亿千瓦时)备份。尽管短期反弹 - 由10个新的电网连接2016年,升压自1990年以来最高数字(PDF)- 核电在2016年比没有风力发电和太阳能PV组合(130.5 GW)加入sixteenfold更少净容量(8.3 GW)。

尽管未来几年亚洲(主要是中国)预计会有更多的核电装机容量投入使用,但核能行业的发展前景并不乐观国际原子能机构预计在短期内“显着退役”,有超过经营核反应堆在30岁以上的一半。如果现代可再生能源被允许在公平的电力和容量市场,核电的竞争,现代可再生能源卓越的经济效益显着能够加速核退休,打开新的机遇加快和扩大碳节约。

将现代可再生能源与非生物质热电联产相结合,将进一步超越核能的输出。热电联产也经历了相当大的产能增长——可能是由于天然气价格处于历史低位(2016年天然气价格平均为2.46美元/百万英热)最低平均价格自2000年以来) - 在2016年增加31.1 GW,这些产能增加不及二者的风功率(53.9 GW)和太阳能光伏(76.6 GW)的。而随着就业前景的可再生能源不断增长的 - 例如,美国太阳能产业,直接和间接地,雇佣了超过37.3万名工人,而煤炭行业只有16万个工作岗位——经济形势已经超出了价格,影响到了人。

为什么在可再生能源投资畅游可能是一个好兆头

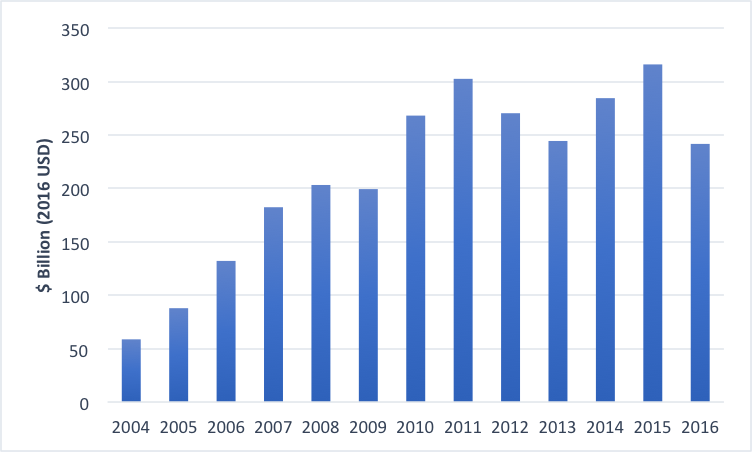

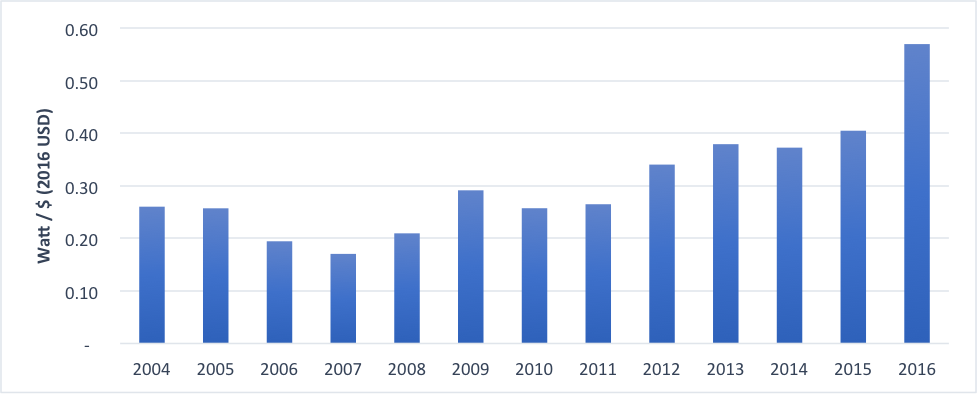

在2016年,微装机容量增长了11%,尽管全球投资自2015年以来,可再生能源下降了24%(见下图1)。这种不协调很大程度上是由于每瓦特太阳能光伏、陆上风能和海上风能项目的资本成本下降10 - 13% (PDF)。图4显示添加了对每一个新的投资美元容量的量2015和2016年之间增加了41%。

新投资下降的另一个原因是中国和日本经济放缓对可再生能源融资的影响。然而,2016年是全球投资电力行业的第一年(以可再生能源为主)。突破在石油,天然气和煤炭联合投资。而支出对电力网络和存储触及$ 277十亿的新高,2016年,和能源效率的消费在石油和天然气板块上涨了9%,资本支出(以实际美元)下降在2014年到2016年期间,38%。

彭博新能源财经(Bloomberg New Energy Finance)预测,在未来几十年,可再生能源将继续是能源投资的重点,到2040年,全球预计将投入10.2万亿美元用于新发电,其中风能和太阳能预计占72%。中国和印度等新兴经济体正在成为新能源投资的领头羊,到2040年可能占到所有发电投资的近40%。

市场力量使微型电力成为发电的未来

微在过去的二十年崛起了不平凡,有许多指标指向其未来的持续增长;相比之下,核电显示卷土重来的迹象。由于许多关键球员,如大型企业,外国政府和化石燃料行业的拥抱过渡到可再生能源,微的崛起正成为预测的少,因为它是在2000年,更多的必然性。这样的市场力量往往会比在政治风向的变化更持久和强大。

这个故事最早出现在:

更多关于这个话题