综合报告作为战略倡议

组织经常花费不成比例的时间,专注于写作和出版综合报告,而不是更加困难的考虑,这将使报告对公司道德和负责任地提供更优越的方式财务绩效。

但是的好处综合报告来自强大的治理流程,一种争议对公司在社会中的作用以及专注的能力的普遍了解的文化环境,社会和治理(ESG)具有创造股东价值的最大能力和推动主要创新的问题。考虑以下:

- 一种信件从Blackrock首席执行官Laurence Finck到标准普尔500件公司的首席执行官,“随着时间的推移,产生可持续的回报需要更尖锐的焦点,而且不仅在治理方面占据了较高的关注,而且还要在今天的公司面临的环境和社会因素。在长期,环境,社会和治理(ESG)问题 - 从气候变化到董事会有效性的多样性 - 具有真实和可量化的财务影响。“

- 卡波斯管理委员会修订了它的全球治理原则(PDF)要致电董事会“提供综合报告,将历史表现投入到背景上,并在未来描绘了公司的风险,机会和前景,帮助股东识别公司的战略目标及其在遇到他们的进展。”

- 在研究期间哈佛商业评论(HBS)案例(PDF)关于在Novo Nordisk的综合报告中,投资公司合作伙伴解释说,从股价的角度来看,Novo Nordisk没有收到溢价,因为它赢得了公司报告奖项。“人们不会为此提供一半的P / E倍数;这是一家公司综合报告的方法,推动了更好的收益和市场绩效。”

这些要点侧重于综合思考 - 发展商业模式,战略和决策,使社会和环境涉及追求盈利和增长。

董事会是否会考虑广泛利益攸关方社区的关切?

建立综合思维的基础

治理

董事会在监督ESG绩效以及影响财务表现的情况下的作用是一个关键问题。董事会是否会考虑广泛利益攸关方社区的关切?在美国,国家公司法管辖该实体并界定董事会的信托义务。在某些州,董事只欠公司的信托税;在其他人中,责任是公司和股东。

When considering the corporation's impact on people who are not shareholders or on the communities where a company operates, "The United States is a ‘shareholder primacy’ jurisdiction, meaning that the primary focus of corporations is to return profits to shareholders. If stakeholder needs are considered, they are a secondary concern," stated the2015年信件中可持续发展的美国酒吧协会工作队(PDF)。

然而,允许董事会允许考虑公司对利益攸关方的影响的解释是均方面的,并允许在决策中大量纬度。该ABA可持续发展的工作队(PDF)还说明:

“Though U.S. law has no mandate to consider stakeholder needs, directors have discretion to include stakeholders concerns in their deliberations. So long as their decisions serve a rational business purpose, directors may consider and act on issues concerning the company’s impacts on non-shareholders. The root of this discretion is the business judgment rule.

“有些问题是企业判决规则提供管理或董事会的程度,以考虑股东超出股东收益的兴趣。董事可以以保护本公司的社会许可证的运作的名义进行这些行动。”

这些ABA陈述强化了董事不能有意义地代表股东,除非他们考虑所有利益攸关方的利益。

公司和社会

Calvert Investments and George Serafeim(PDF)研究探讨了平衡的估值影响,即同时创造股东和社会价值。他们发现ESG性能与更好的管理相关,并且更好的ESG性能反映在较高的预期增长和降低资本成本上。

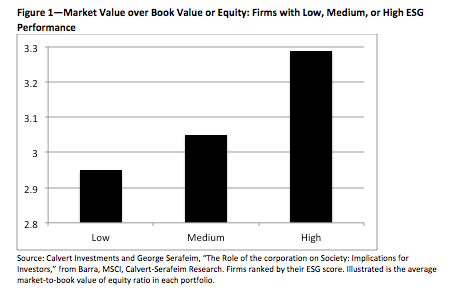

下图表展示了公司市场价值与其ESG性能之间的关系。具有更好的ESG性能的组织具有更高的估值(3.29倍的账面价值),而ESG性能低2.95倍。Calvert-Serafeim认为,投资者愿意为这些更高的盈利公司支付溢价,以期望未来的盈利能力。调查结果还建议较高的ESG性能与更好的管理或商业模式质量之间的相关性。

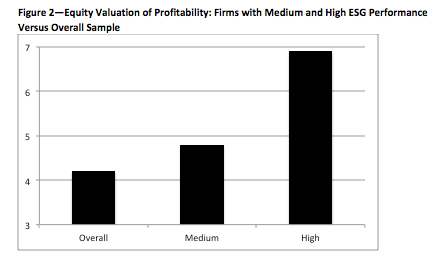

同时,图2中的该图表显示了股权估值基础上净收入的估值多项。样品中的所有公司都有四个盈利能力的平均值估值。但是,具有高ESG性能的公司具有七倍的估值倍数。这些结果支持对投资者预期更高的增长,并要求较高的企业绩效的组织的资本成本更低的信念。

资料来源:Calvert Investments and George Serafeim,“公司对社会的作用:投资者的影响,”来自汤森路透社Asset4,Calvert-Serafeim Research。公司被ESG得分排名。

Calvert-SerafeIM研究发现ESG性能与更好的管理相关。更好的管理的一个属性是一种责任感,以便在课堂社会和环境绩效中获得卓越的市场回报,这应该是综合报告的核心。

唯物性与创新

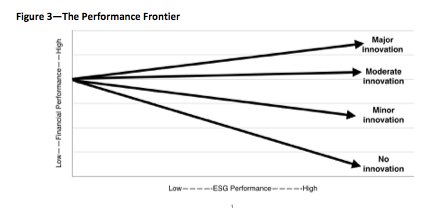

在他们对3,000多家公司的计量分析中,教授Robert Eccles和George Serafeim发现“在没有大量创新的情况下,公司的财务表现因其环境,社会和治理(ESG)业绩而下降。同时改善两种性能,他们需要发明新产品,流程和商业模式。“这在图3中示出,下图:

资料来源:Robert G. Eccles和George Serafeim。“业绩前沿:以可持续战略创新。”哈佛商业评论,2013年5月。

本研究的课程是公司应将其投资专注于最多的材料(最关键的)ESG问题,因为它们具有在商业模式,产品和服务中产生创新的最大能力。这是组织可以为股东和社会创造长期价值的唯一方式。

下一步

通过综合报告是一项艰巨的任务。它建立在治理的基础和一个了解如何创建开展长期活力所需的商业模式和策略的文化。公司的挑战是开始的。

一种方法是“只是这样做。”对于某些组织而言,“DO”可能意味着一项倡议在下一个报告周期结束时发布综合报告。对于其他人来说,“它”可能意味着一个原型报告专注于治理,利益相关者参与,唯物性,战略,风险和机会等关键概念。原型可以在内部网站上发布,以说明与高管和板的概念和vet内容。

无论哪种方法最适合您的公司,您都会鼓励您采取必要的步骤,以发展您的报告,以有效地应对增加的投资者和社会期望。