如何注入分布式发电与机构资金

上个月,我在第17届年度华尔街绿色峰会发言,事件集中在探索的清洁能源融资的最新进展。本次峰会包括行业专家谁在整个可再生能源部门讨论的令人振奋的发展数组。我的演讲主要集中在分布式发电的资本市场战略,并希望分享一些亮点。

首先,一些观点。清洁能源在过去十年增长迅速,达2008年9%的总能源部署的18%.但它仍然是整体发电全世界的一小部分。在美国,煤炭和天然气占发电量的60%以上。

在投资一个根本性的转变是必需的

尽管增长迅速,但目前的速度不足以实现全球气候目标。实现《巴黎协定》目标所需的资金意义重大。

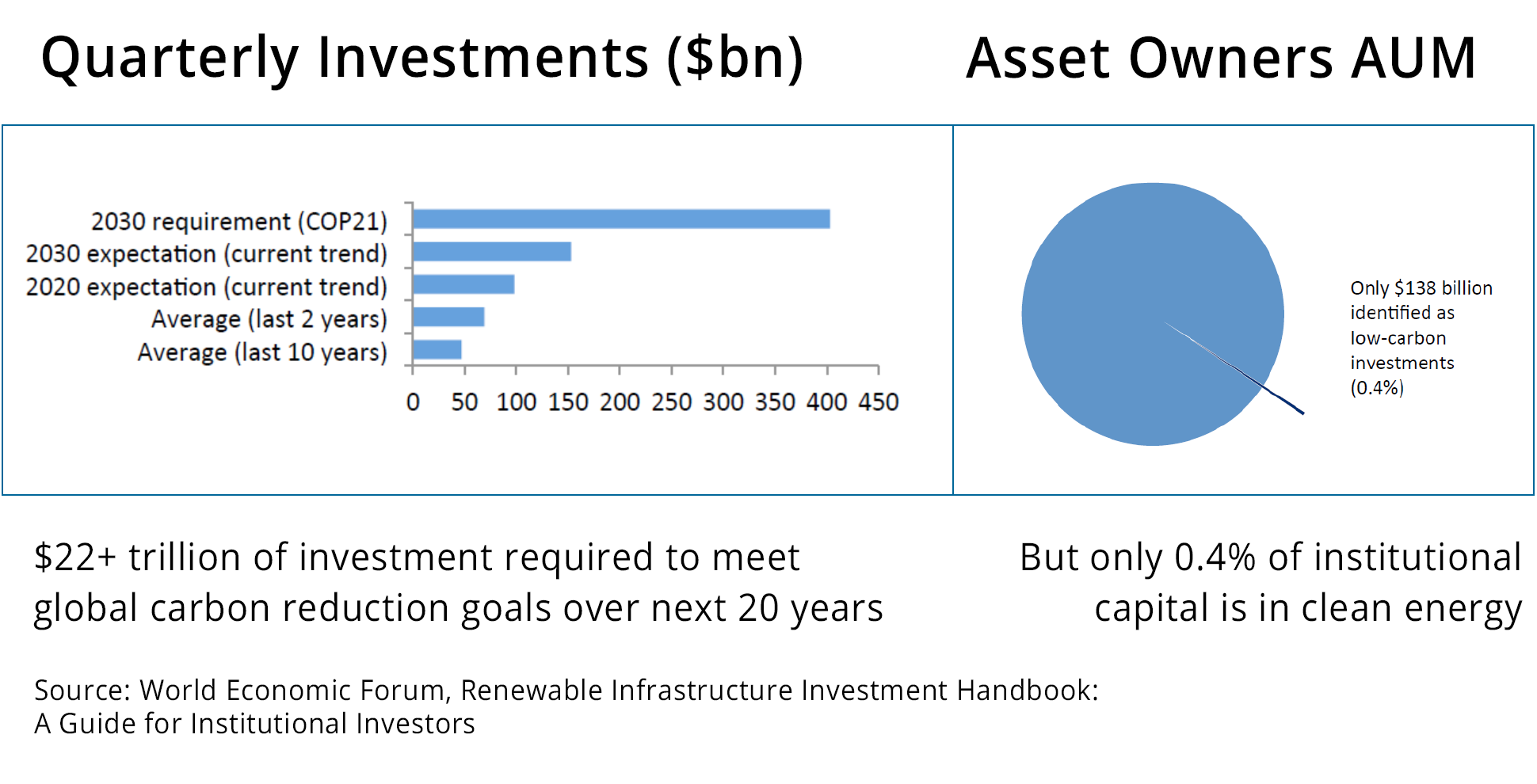

国际能源机构估计,以满足保持温度升高低于2摄氏度的目标,本世纪的目标,可再生能源的能力必须在2030年增长到4.53万亿瓦.一些人估计,到2030年,每年大约有2万亿美元的投资(PDF)需要实现这一目标。随着目前在空间机构资金的0.4%,则需要一个根本性的转变。机构资金需求涌入清洁能源的所有领域:交通,能源效率和功率。好用的买球外围app网站

有一些积极的信号。尽管美国决定退出巴黎协定,256个投资者管理着28万亿美元的资产已经签署到气候行动100+点登录声明,其中包括加州公务员退休基金,宏利等多家大型机构。贝莱德的拉里·芬克承诺“制度行动”通过授权气候友好的管理举措。而且还要多800家大型机构投资者近年来一直致力于从化石燃料领域撤资。

然而,虽然各机构正在远离化石燃料,但它们并没有涌入清洁能源。碳投资没有被可再生能源投资所取代,部分原因是该行业尚未建立大规模清洁能源投资的机制。为了实现这一点,清洁能源部门必须为这些投资者提供熟悉和理解的投资机会。

投资分布式发电的重要性

我在华尔街绿色峰会上讨论的重点是将机构资本投入分布式发电,如屋顶太阳能、社区太阳能、能源效率和小型风力发电。

分布式发电部分特别令人兴奋,因为许多创新 - 储存,能效,社区太阳能 - 正在发生。分布式能源也呼吁军队,市政当局和个人寻求网格弹性或更多控制能源供应。和,与很少或根本没有用上电的世界人口的16%,分布式发电将是电力的许多第一来源。

清洁能源项目融资的演变

尽管机会和需求,这个部门的增长并没有得到广泛的资本市场的参与。大型能源项目融资的模式是几十年的历史,并且很容易转移到大型风能和太阳能项目。但是,“项目融资”是不是很容易转移到更小的资产。

住宅太阳能空间已经从另一个数十年之久的融资战略中受益,资产证券化(ABS).

证券化是一种用于信用卡应收账款、抵押贷款和设备租赁的工具。在证券化中,发行人创造了一个足够大的类似资产池,这样任何单一资产都不会影响债务偿还。投资者购买通过相关资产的现金流偿还的债券或票据。住宅贷款、ppa和租赁非常适合,因为它们是具有标准文件的小型资产,通过FICO评分可识别信贷风险,以及可预测的现金流。证券化,或与此相关的任何其他评级债券发行,都是利用机构债务市场的绝佳途径。由于项目融资对于分布式发电是不现实的,我们必须考虑聚集融资模式。

不幸的是,融资分布式发电就没有那么简单公用事业融资也不是为一体的多元化住宅融资。由于项目融资对于分布式发电是不现实的,我们必须考虑聚集融资模式。这些模型,包括证券化和yieldcos,是合乎逻辑的长期家庭分布式资产。

机构股票:重新审视yieldco

对于机构股权,yieldco应该重新考虑。yieldco是为长期持有资产而设立的支付股息的公司。yieldco通常购买具有长期可预测现金流的运营资产,包括可再生资产。这种投资对那些有长期负债的股东(如保险公司或养老金公司)可能很有吸引力,因为它们提供了可预测的现金回报,而且股票波动性很小。应该是这样的。

事实证明,美国的粮食产量并不稳定。从2013年到2015年,有8家上市公司推出了yieldco,由现有的赞助商牵头,这些赞助商在一定程度上利用这些工具购买了赞助商的资产。yieldco主要专注于公用事业规模的风能和太阳能项目,并在承诺有大量管道的基础上实现了股票的快速增长,但最终由于过度债务和更温和的增长前景的挑战,该模式出现了倒退。

尽管出现了崩盘,但收益率债券还是一个不错的概念;他们只是执行不力。当它们结构良好、管理保守时,yieldcos等产生收益率的投资工具是长期可再生能源资产的理想归宿,也是债务匹配型投资者的理想选择。

Yieldcos的灵感来自主有限合伙(MLP),其多年来享受机构投资者的信心。业主有限合伙制投资于能源基础设施,并提供每季度分红和低波动性,而这正是yieldcos应该做的。

相反,在2014年的狂热到2015年,股票价格的增长,以及美国yieldcos进行预测的股票15%的增长,加上每个与回报8%的内部率资产的最高年利率。数学没加起来。

相比之下,欧洲的收益公司采取了更为温和的方法,表现也比美国同行好得多,股票增长很小,每年的可靠股息约为6%。

机构债:$ 1十亿加太阳能证券

在债务方面,证券化和机构债券发行对投资分布式发电是有意义的。

证券化是一种用于信用卡应收账款、抵押贷款和设备租赁的工具。在证券化中,发行人创造了一个足够大的类似资产池,这样任何单一资产都不会影响债务偿还。投资者购买通过相关资产的现金流偿还的债券或票据。住宅贷款、ppa和租赁非常适合,因为它们是具有标准文件的小型资产,通过FICO评分可识别信贷风险,以及可预测的现金流。证券化,或与此相关的任何其他评级债券发行,都是利用机构债务市场的绝佳途径。

已经有十几家住宅证券自2013年起,我们看到引为分布式发电资产的资产支持证券(ABS)市场。碳撤资不被替换为可再生能源的投资,部分原因是该部门也没有建立起正确的投资机制。

首先,A.2015年商业和工业项目证券化上市并获得Kroll评级;第二,SolarCity公司证券的少数已包括非住宅资产;第三,云杉在2016年向市场提出了一项协议,主要包括能源效率.这些综合指标表明,资产支持证券市场正越来越接受不那么标准、更深奥的分布式发电资产。

不仅市场变得更加舒适,而且越来越明显的是,ABS市场是分布式发电的合适场所。以下是一些需要解决的挑战:

- 虽然文件的标准化是一个正确的目标,我们不能让这种阻碍进步。我们需要接受拥抱的想法,这部分尚不规范像住宅用太阳能。因此,规范承保流程,而不是必须的优先级。评级机构将需要了解发行人的承销过程中,并在其严格的,反复应用的信心。

- 复杂性不受到机构投资者的青睐,因此现金流应该来自良好的信用和收缩,固定或地板。

- 需要有足够的规模,不让任何一个项目影响偿债;由于分布式发电的资产规模大于住宅,因此需要接近2亿美元。

- 我们必须是更好的收集者,组织者和数据通信者;机构投资者需要有信心,他们的投资将偿还与预测一致。特别是在分布式发电中,历史数据可以验证未来的性能并表明客户支付的可能性。

总之,不需要创新的融资工具。Yieldcos和证券被证明聚集车辆,它们特别适合于分布式发电。如果分布式发电的迅速扩大,并起到替代化石燃料更重要的角色,我们必须提供的投资工具,机构资金能够理解,并在需要从化石燃料过渡到清洁能源经济的规模投资。